A fenntarthatósági rés (sustainability gap, SG) annak a hiánynak a jelenértéke, amely akkor halmozódna fel, ha az aktuális nettó adó-korprofilok fennmaradnának, azaz a jelenlegi fiskális politika változatlan maradna változó demográfia mellett.

A fenntarthatósági rés a korosztályi elszámolás (generational accounting, GA) leggyakrabban használt aggregált mutatója. Különböző nevek alatt több kutató is bevezette (Auerbach 1997, Raffelhüschen 1999, Cardarelli, Sefton és Kotlikoff 2000).

A korosztályi elszámolás a közkiadások és adó/járulék bevételek teljes rendszerére, tehát az általános kormányzatra vonatkozik, de a módszer jól alkalmazható elkülönülten az egyes fontosabb költségvetési fejezetekre, így a közösségi nyugdíjrendszerre is. A nyugdíjrendszerre szorítkozó korosztályi elszámolásból adódó fenntarthatósági rés erősen korrelál az implicit nyugdíjadósság nyitott rendszerre számolt változatával (IPD3).

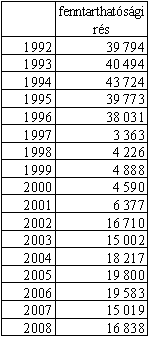

A magyar nyugdíjrendszerben mutatkozó fenntarthatósági rés értéke, 1992-2008, (Ft, folyó áron)

Megjegyzések:

A számítás során felhasznált népesség előrejelzés a Népességtudományi Kutatóintézettől származik.

A növekedési paraméterek a következők: termelékenység növekedése évi 1,5 %, diszkontráta 5 %.

A felhasznált járulék és nyugdíjas korprofilok a TARGEN adatbázisban szereplő profilok módosításával készültek. A tbj és nyej járulékformákat megtisztítottuk az Egészségbiztosítási Alapba fizetett összegektől. Az 1998-tól kezdődő időszakra a járulékok tartalmazzák a magánpénztárakba fizetett értékeket is (pontosabban a kieső járulékok miatti költségvetési kompenzációt). Az eredetileg korcsoportos nyugdíjas korprofilokat korévesítettük. Mind a járulék, mind a nyugdíjas korprofilokat simítottuk a STATA program lowess eljárásával.